service tel

案前咨询:025-83266216 主任律师:15189801441

案前咨询:025-83266216 主任律师:15189801441

案前咨询:025-83266216

主任律师:15189801441

江苏省南京市鼓楼区集庆门大街268号苏宁慧谷中心E08-1幢1018-1020室

个体户核定征收被取消!全部转查账征收!

1

税务局出手!

3万个体户转查账征收!

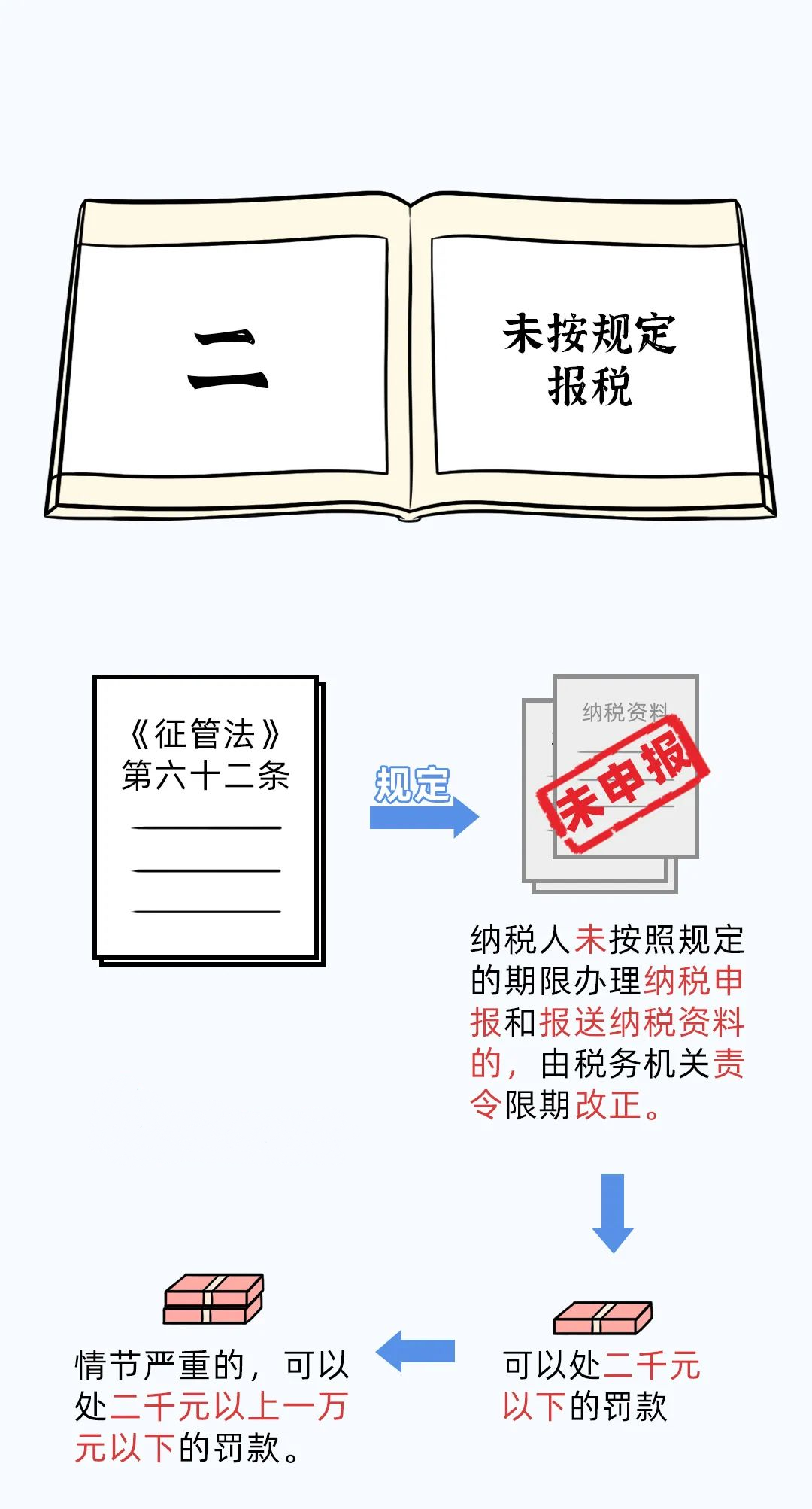

为防范涉税风险,多地税务局发布重要通知,要求个体工商户调整税款征收方式,从之前的定期定额征收变为查账征收。

一、长春税务局下达查账征收整改通知

长春市税务局明确了各个体工商户核定征收转查账征收的完成时间,逾期完不成的,将受到税务局的催促整改。二、江苏省税务局进一步规范个体工商户定期定额管理

此前,江苏省税务局发布《关于下发“个体工商户大额超开”专项应对任务的通知》。

其中主要对两项内容作出调整。

1、关于“定额超过15万元的个体工商户”,新规指出,自2022年1月1日起,对于个体工商户自行申请或主管税务机关依职权调整使得定额超过15万元的,不再采用定期定额征收方式;对于目前定额核定已经超过15万元的个体工商户,将根据市局下发的数据(截止3月31日全市定额核定超过15万元清册),来审核确认辖区内定额核定超过15万元的个体工商户情况后,逐户审核上述个体工商户在2022年期间是否存在连续三个月及以上月份经营额低于核定定额30%的情形,若存在,依纳税人申请可调整定额,调整后的定额参照连续月份经营额之和的平均数;而若上述个体工商户在调整定额后仍超过15万元的,不再采用定期定额征收方式。

2、对于“累计销售额超过180万元的个体工商户”,新规指出,2022年1月1日起,对于已经采用定期定额征收方式,一个纳税年度内累计销售额超过180万元的个体工商户,不再采用定期定额征收方式。

不只是江苏税务局要求个体工商户不再采用定期定额征收,为了不造成国家税源的损失,其他各地税务机关也开始逐渐取消核定征收!目前为止,全国各地核定征收的政策都在收紧,像上海、山东、浙江 、贵州、福建、湖北等地,已经在逐渐取消核定征收政策。

1.黑龙江大庆税务局

国家税务总局大庆市税务局发布,自2022年4月1日起,对目前采取核定征收的月销售额超10万元的个体工商户,实行查账征收。对新办个体工商户符合规定范围的,一律实行查账征收。

2.海南定安税务局

海南省定安税务局发布消息,针对存量个体工商户经营收入达到建账标准且月均收入超过10万元以上的16户个体工商户,积极引导其按查账征收方式申报纳税。

3. 其他税务局

除此之外,目前为止,全国各地核定征收的政策都在收紧,像上海、山东、浙江 、贵州、福建、湖北等地,已经在逐渐取消核定征收政策。

2

个体户还不建账?

查的就是你!

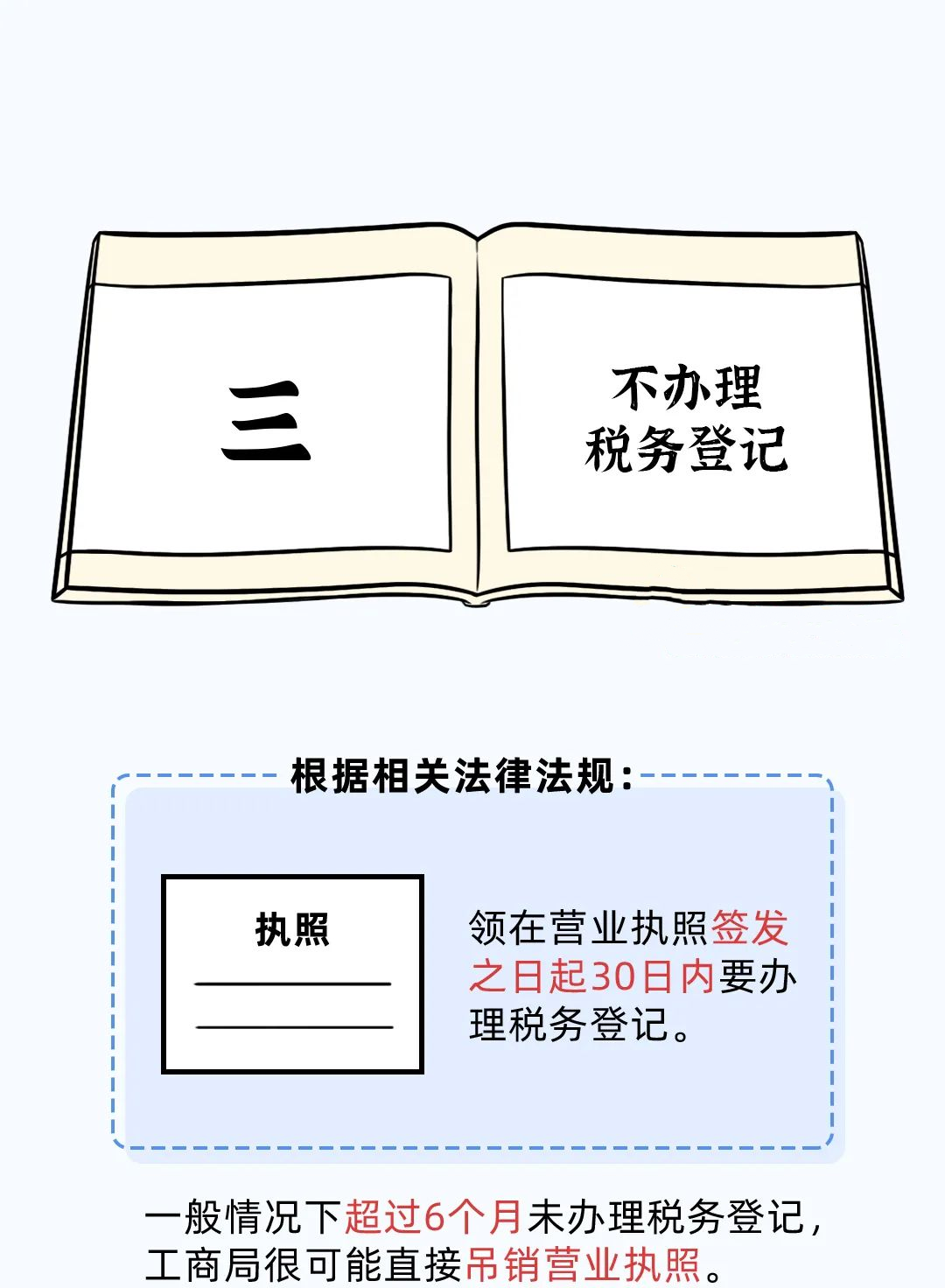

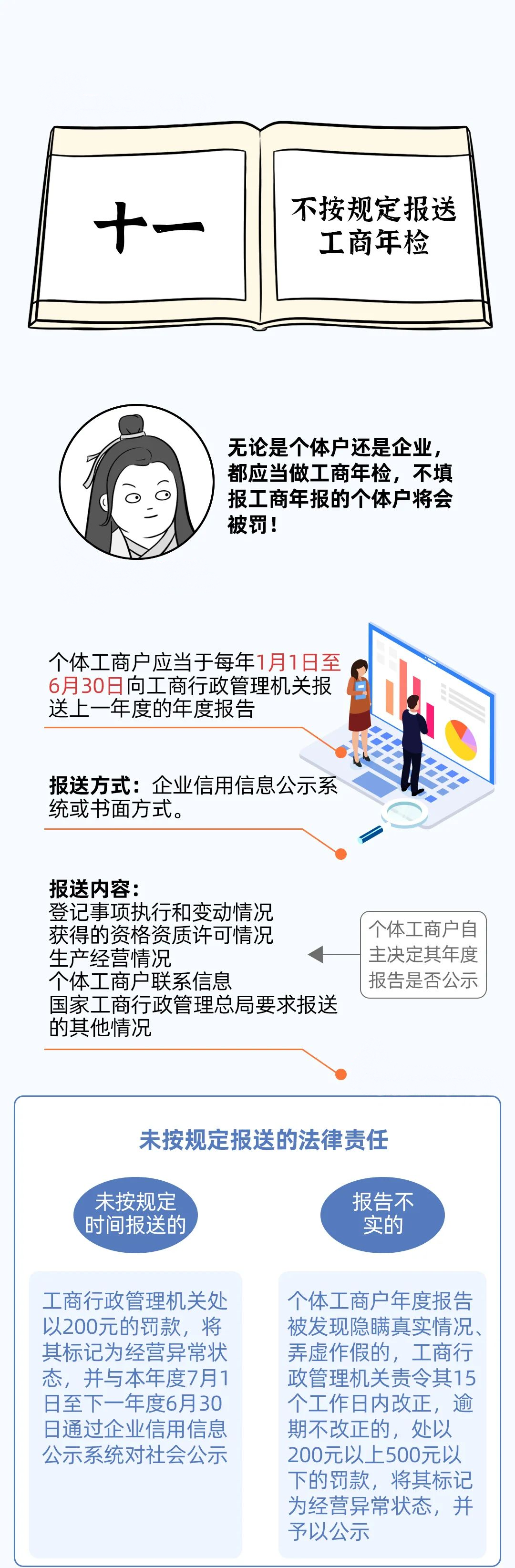

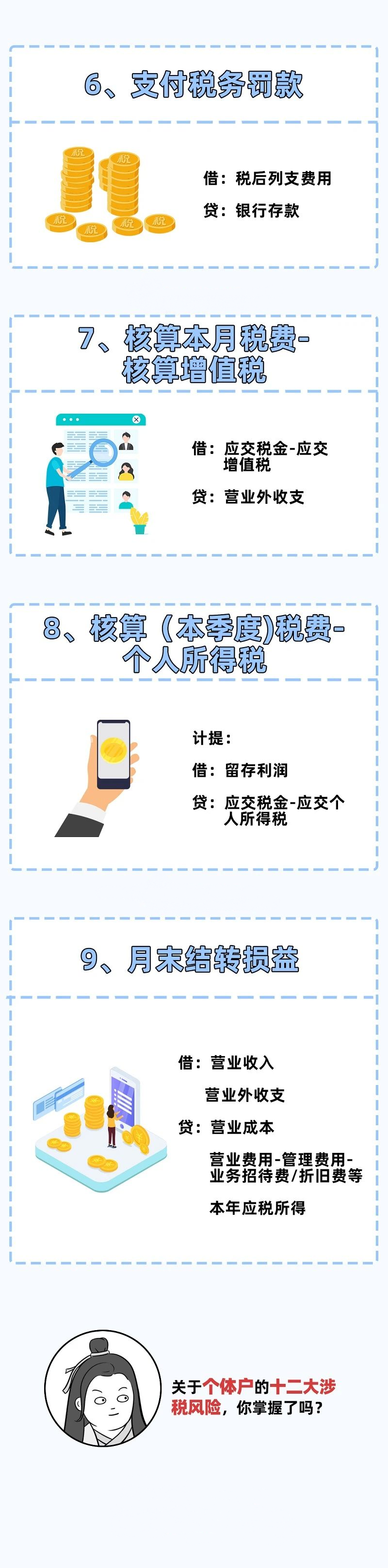

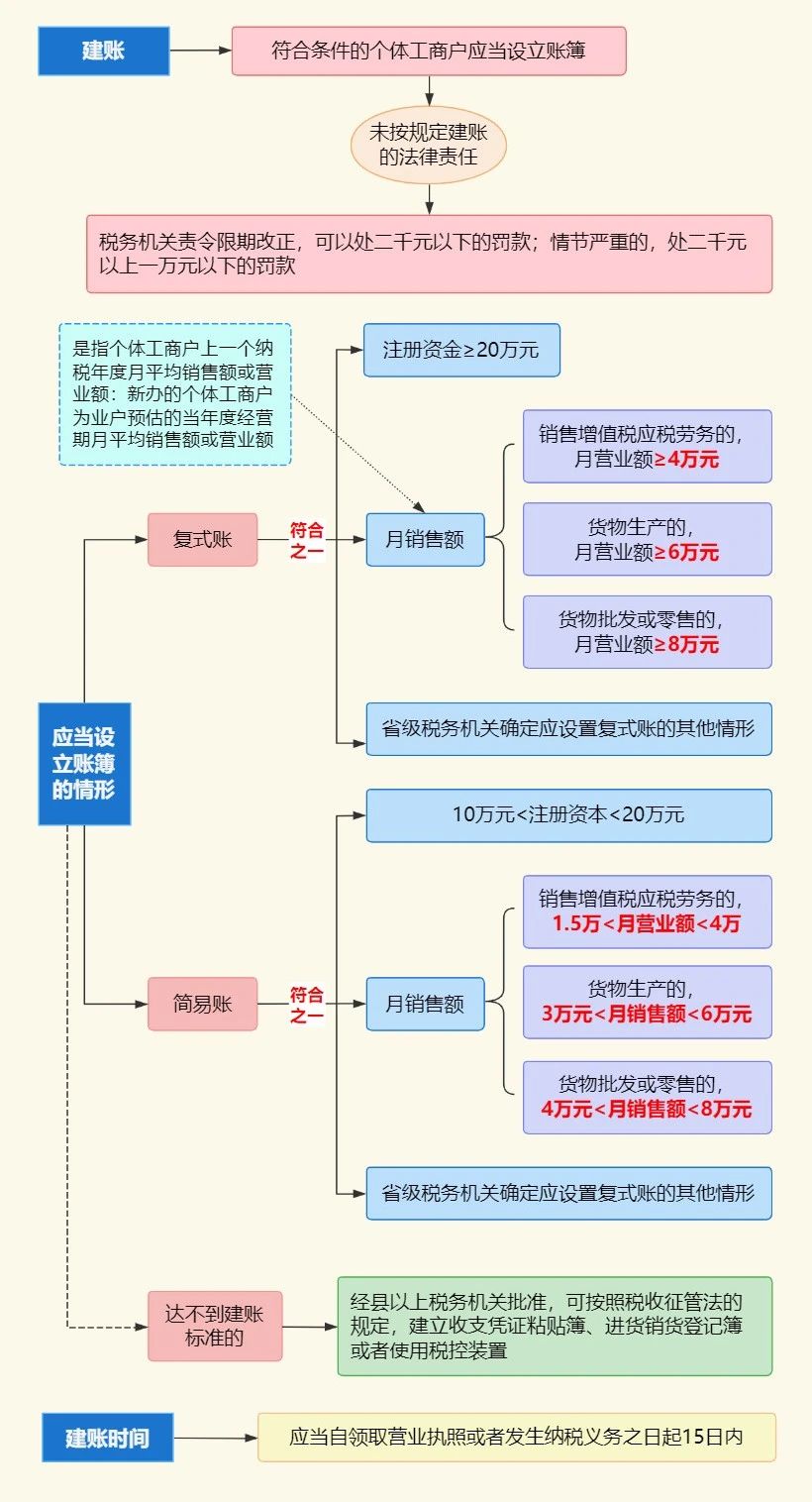

在个体户查账征收的大背景下,个体户的建账已经刻不容缓了。根据《个体户建账管理暂行办法》规定,个体户也得建立账本,而且和公司建立的账本一样。如果实在达不到建账标准的个体户,也得经过税务机关批准,建立收支凭证粘贴薄、进销货登记簿。

小编建议,个体户有条件的还是应该建账,一则是内部的管理更规范,二则一旦被稽查到才能有凭证可以依赖,最起码也应该建立收支凭证黏贴簿、进货销货登记簿等。

3

个体户都有哪些税收优惠?

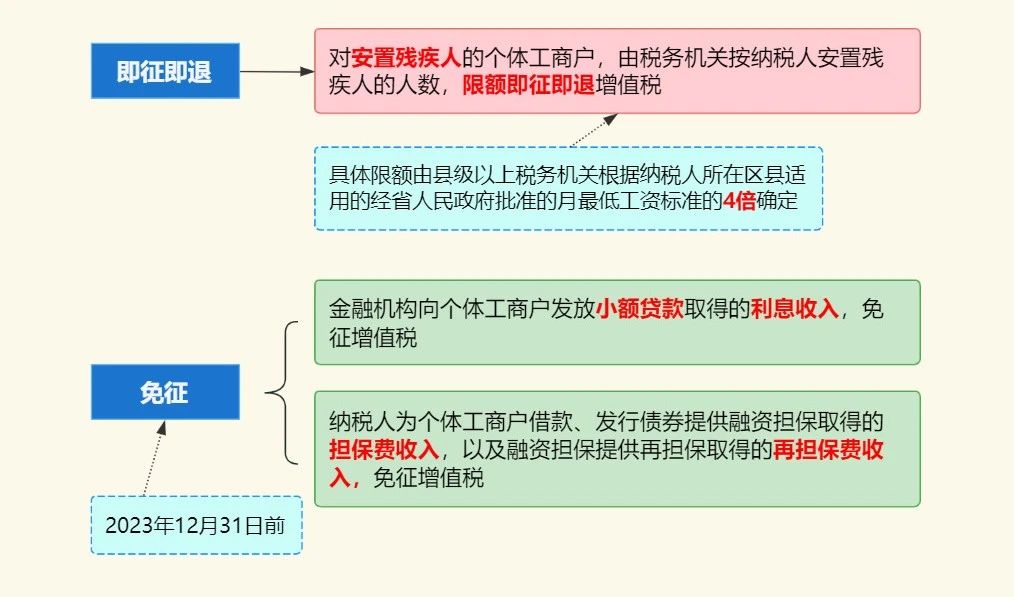

个体工商户可以是一般纳税人,也可以是小规模纳税人,所以:增值税(一)满足一定销售额标准免税1、对月销售额10万以下(含本数)的增值税小规模纳税人,免征增值税。2、小规模季度免税销售额30万,只有在纳税人开具普票时享受,开具专票的不得享受!此优惠3%征收率的可以享受。3、增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。政策执行期:2023年1月1日至2027年12月31日(二)即征即退和免征

附加税费

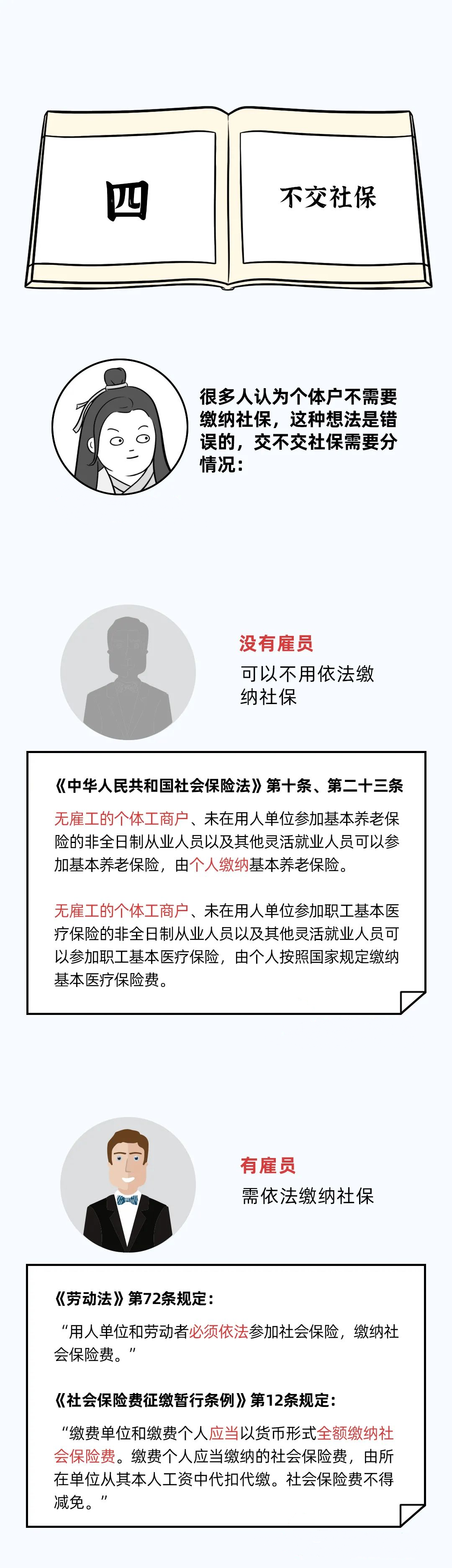

1、个体工商户减征“六税两费”政策

由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对个体工商户可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。个体工商户已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受此项优惠政策。

政策执行期:自2023年1月1日至2027年12月31日

2、个体工商户可免征印花税

个体工商户的以下凭证,免征印花税:

财产所有权人将财产赠与政府、学校、社会福利机构、慈善组织书立的产权转移书据;个人与电子商务经营者订立的电子订单。

个人所得税

优惠政策:

注意!小规模纳税人的个体户可以开具增值税专用发票!

依据《国家税务总局关于增值税发票管理等有关事项的公告》,增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。

4

个体户严查开始!

十二大涉税风险,赶紧自查!